Tổng quan và Triển vọng thị trường tàu hàng rời

Bản tin quý 2/2024 của BIMCO

- Những điểm nổi bật

Cung/Cầu:

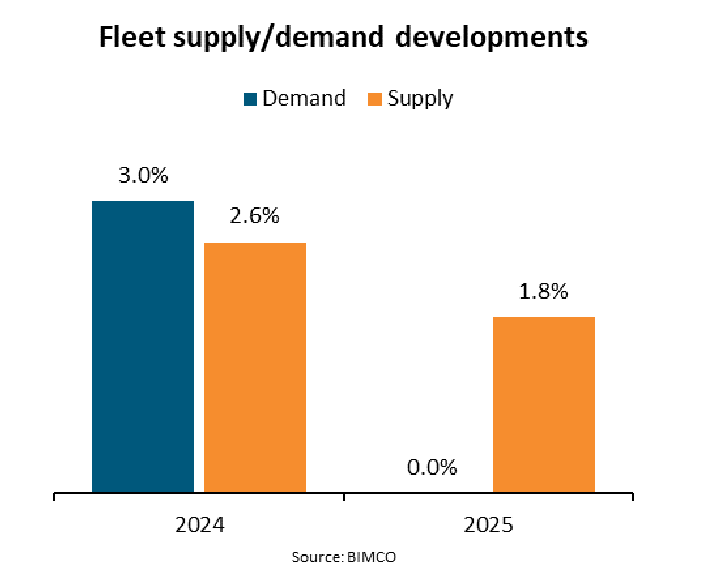

- Dự báo cung tàu tăng 2,5% trong năm 2024 và 2,0% trong năm 2025. Tăng trưởng cung tàu chậm lại do lượng tàu mới được bàn giao giảm xuống.

- Dự báo nhu cầu vận chuyển tăng 3,0% năm 2024 và bình ổn trong năm 2025. Năm 2024, quãng đường vận chuyển dài hơn do việc nhiều tàu phải định tuyến lại để tránh đi qua Biển Đỏ và kênh đào Panama.

- Cân bằng cung cầu ổn định trong năm 2024 nhưng sẽ yếu đi năm 2025 do dự kiến một số tàu sẽ quay lại đi qua Biển Đỏ và kênh đào Panama.

Nhu cầu

- Theo IMF, GDP toàn cầu được dự báo tăng 3,2% trong cả hai năm 2024 và 2025. Tình trạng lạm phát dịu đi, có thể tạo điều kiện cho lãi suất giảm dần.

- Dự báo tăng trưởng nhu cầu vận chuyển quặng sắt từ 2023 đến 2025 là 2,5%. Nhu cầu tiêu thụ nội địa ở Trung Quốc giảm nhưng tăng lên tại các quốc gia khác.

- Dự báo nhu cầu vận chuyển than giảm 4,0% trong giai đoạn 2023-2025. Nguyên nhân chính là do tăng trưởng sản lượng khai thác nội địa tại Ấn Độ và việc gia tăng sử dụng các nguồn năng lượng tái tạo.

- Giai đoạn 2023-2025, dự báo tăng trưởng nhu cầu vận chuyển hàng hạt đạt 3,5%. Nguồn cung hàng hạt vẫn ổn định kể từ khi cuộc chiến tại Ukrainer khởi phát.

Cung tàu:

- Dự báo tăng trưởng đội tàu đạt 4,9% trong giai đoạn 2023-2025. Đây là mức tăng trưởng thấp nhất kể từ 2016.

- Số lượng tàu phá dỡ tiếp tục ở mức thấp. Tuy nhiên, con số này có thể sẽ tăng dần kể từ năm 2025, do thị trường có khả năng sẽ điều chỉnh giảm.

- Tốc độ tàu bình quân có thể giảm 1% trong giai đoạn 2024-2025. Sau một vài năm giảm mạnh, dự kiến tốc độ tàu sẽ bắt đầu ổn định trở lại ở mức hiện tại.

- Việc tắc nghẽn tại các cảng giảm dần dẫn đến cung tàu có thể tăng 0,5% trong năm 2024. Tình trạng này đã được cải thiện đáng kể tại Brazil một phần do sản lượng thu hoạch một số mặt hàng nông sản tại nước này sụt giảm.

2. Việc các tàu hành hải trở lại trên các tuyến vận tải truyền thống có thể làm thị trường giảm nhiệt

Cân bằng cung/cầu

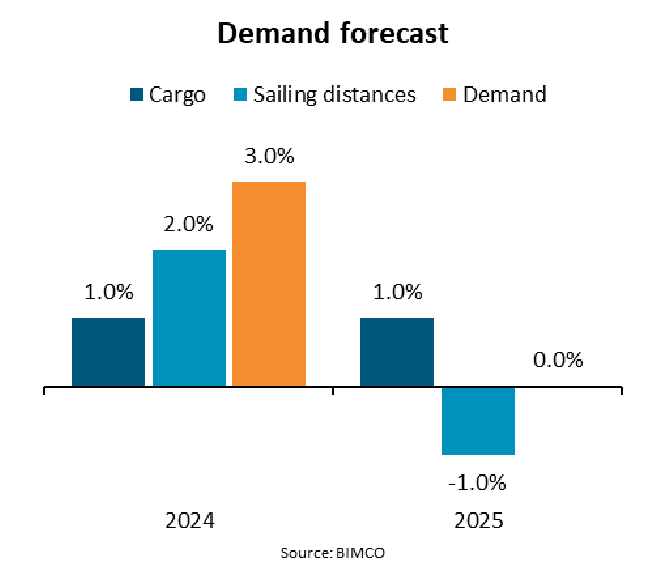

Bimco dự kiến cân bằng cung cầu ổn định trong năm 2024 và lực cầu có thể yếu đi trong năm 2025. Cung tàu dự kiến tăng trưởng 2-3% trong năm 2024 và 1,5-2,5% trong năm 2025, trong khi nhu cầu vận chuyển dự kiến tăng 2,5-3,5% trong năm 2024 và chậm lại trong năm 2025. Về tổng thể, các yếu tố hỗ trợ cho thị trường tàu khô sẽ tương đối ổn định trong năm nay nhưng có khả năng yếu đi vào năm sau.

Biểu đồ dự báo tăng trưởng đội tàu và nhu cầu vận chuyển 2024-2025 (Nguồn: Bimco)

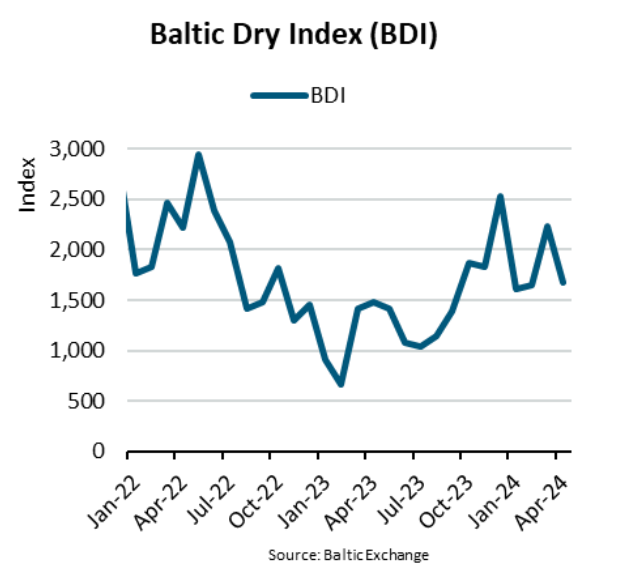

Kể từ tháng 9/2023, chỉ số BDI giữ ở mức tương đối ổn định nhờ nhu cầu về các tàu cỡ capesize. Sản lượng hàng hoá tăng mạnh, bao gồm các lô hàng quặng sắt từ Brazil và nhu cầu phục vụ việc xây dựng các kho chứa quặng tại Trung Quốc đã giúp cho mức cước của cỡ tàu này ở mức cao. Tại các phân khúc nhỏ hơn, việc định tuyến lại hành trình để tránh đi qua Biển Đỏ và kênh đào Panama đã giúp tăng nhu cầu về tàu. Giá tàu đã qua sử dụng cũng tăng theo, với việc giá một tàu cỡ 5 tuổi tăng gần bằng những tàu đóng mới.

Biểu đồ BDI (T1/2022-T4/2024, Nguồn: IMF)

Mức cước vận chuyển được cho là sẽ giữ được ở mức ổn định trong ngắn hạn nhưng có thể sẽ được điều chỉnh kể từ nửa cuối năm 2024. Việc lưu thông trở lại qua Biển Đỏ và kênh đào Panama sẽ khiến cho quãng đường vận chuyển gần hơn. Năm 2025, giá cước có thể thấp hơn do cung tàu tăng nhanh hơn nhu cầu vận chuyển.

Những dự báo tích cực nhất vẫn dành cho phân khúc capesize, do tăng trưởng đội tàu chậm lại. Tăng trưởng nhu cầu đối với phân khúc này đến từ sự gia tăng nhu cầu vận chuyển nhiều hơn là việc quãng đường vận chuyển bị kéo dài do phải tránh đi qua Biển Đỏ và kênh Panama. Phân khúc panamax và supramax sẽ gặp nhiều áp lực do số tàu đóng mới được bàn giao nhiều và nhu cầu tăng trường chậm lại.

Dù là dự báo về xu hướng tăng hay giảm của thị trường thì vẫn có những biến số, rủi ro. Nếu xung đột tại Biển Đỏ kéo dài hơn so với dự báo và việc đi qua kênh đào Panama vẫn bị hạn chế thì thị trường có thể sẽ vẫn tăng trưởng. Ngược lại, sự giảm giá bất động sản và khủng hoảng trong các lĩnh vực tài chính tại Trung Quốc có thể kìm hãm sự phát triển của thị trường.

Kinh tế vĩ mô

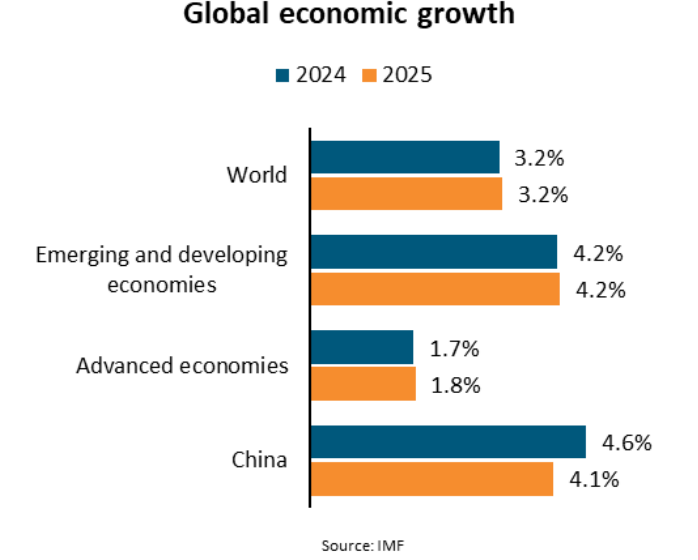

Quỹ tiền tệ quốc tế (IMF) dự báo kinh tế toàn cầu tăng trưởng 3,2% trong cả hai năm 2024 và 2025, tương tự con số của năm 2023, cao hơn 0,1% so với hơn dự báo mới nhất hồi tháng 01/2024. Nguyên nhân chính là do những cải thiện của nền kinh tế Mỹ và các quốc gia đang phát triển cùng một số nền kinh tế mới nổi.

Biểu đồ tăng trưởng kinh tế năm 2024 – 2025 của: Thế giới, các nền kinh tế đang phát triển và mới nổi, Các nước phát triển và Trung Quốc (Nguồn: IMF)

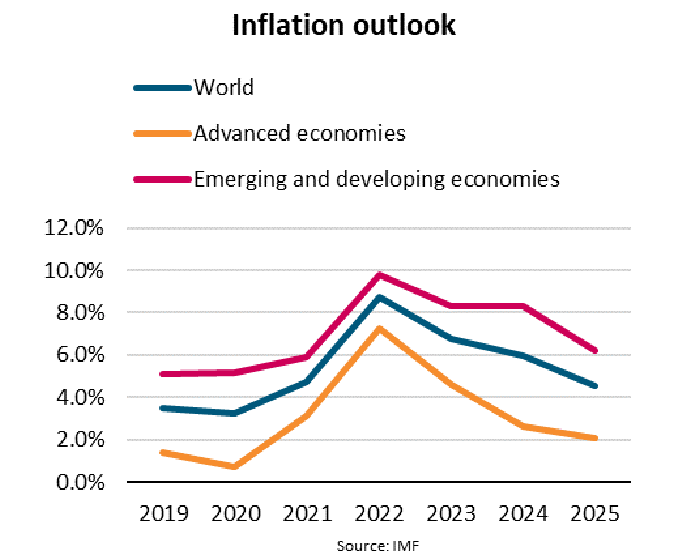

Chính sách tăng lãi suất sẽ giúp cho việc kiểm soát lạm phát tại các quốc gia phát triển dần đạt được hiệu quả và lạm phát được dự báo là sẽ giảm từ 4,6% năm 2023 xuống còn lần lượt 2,6% và 2,0% trong năm 2024 và 2025. IMF cho rằng những tác động tiêu cực của việc lạm phát kéo dài đang dần giảm đi và lãi suất sẽ được điều chỉnh giảm dần, giúp cho kinh tế tăng trưởng trở lại.

Biểu đồ về tỷ lệ lạm phát của thế giới, các quốc gia phát triển, các quốc gia đang phát triển và mới nổi (Nguồn: IMF)

Kinh tế Trung Quốc được dự báo sẽ tăng trưởng lần lượt 4,6% và 4,1% trong hai năm 2024 và 2025. Mục tiêu tăng trưởng GDP của chính phủ Trung Quốc năm 2024 là 5% và họ đã thực hiện cả chính sách tài khoá và chính sách tiền tệ để tạo động lực cho nền kinh tế. Tuy nhiên, nợ công được cho là tiếp tục tăng, dẫn đến nguy cơ về một cuộc khủng hoảng tài chính công trong trung và dài hạn.

Các ngân hàng ANZ, Société Générale, DBS và Deutsche đều dự báo tích cực hơn về tăng trưởng GDP Trung Quốc, với con số từ 4,9% đến 5,2%. Các tổ chức tài chính này đã điều chỉnh lại dự báo của mình sau khi kinh tế Trung Quốc đạt mức tăng trưởng 5,3% trong quý 1/2024.

Mặc dù kinh tế tăng trưởng mạnh mẽ, lĩnh vực bất động sản tại Trung Quốc vẫn đang im lìm. Quý 1/2024, đầu tư vào bất động sản giảm 15% so với cùng kỳ và mức giá sàn của các bất động sản mới giảm 28,3% so với cùng kỳ. Các chủ nợ bắt đầu yêu cầu cho phá sản/thanh lý Evergrande và những công ty bất động sản đang nặng gánh nợ nần. Bimco không cho rằng ngành bất động sản của Trung Quốc sẽ tăng trưởng trở lại và tác động tích cực lên thị trường tàu hàng rời trong giai đoạn dự báo (2024-2025).

Cuối cùng, IMF cảnh báo về sự gia tăng những căng thẳng địa chính trị. Trung Quốc đạt được tăng trưởng kinh tế nhờ vào sự gia tăng của hoạt động xuất khẩu, trong khi nhu cầu tiêu thụ nội địa vẫn chưa được cải thiện và lĩnh vực bất động sản đang suy yếu. EU và Mỹ đang quan ngại về các sản phẩm xuất khẩu giá rẻ của Trung Quốc gồm xe điện, tua-bin gió và các tấm năng lượng mặt trời. Nếu căng thẳng leo thang, có thể dẫn đến các rào cản thương mại, đe doạ tăng trưởng kinh tế toán cầu và ảnh hưởng đến nhu cầu vận chuyển quặng sắt, thép, bauxite và các lô hàng rời nhỏ.

Nhu cầu vận chuyển

Bimco dự báo nhu cầu vận chuyển tăng khoảng 2,5%-3,5% trong năm 2024 và ổn định ở mức -05%-0,5% trong năm 2025.

Biểu đồ dự báo nhu cầu năm 2024 – 2025, gồm tăng trưởng hàng hoá, quãng đường vận chuyển và nhu cầu vận chuyển. (Nguồn: Bimco)

Khối lượng hàng hoá được dự báo tăng trưởng 0,5-1,0% trong cả hai năm 2024 và 2025. Dự báo này tích cực hơn so với con số Bimco đưa ra trong lần dự báo gần đây nhất, do sự tăng trưởng của quý 1/2024.

Trung bình quãng đường vận chuyển được dự báo kéo dài thêm 1,5-2,5% trong năm 2024 nhưng giảm khoảng 0,5-1,5% năm 2025. Đây cũng là sự điều chỉnh tích cực hơn cho năm 2024 khi mà các tàu phải tăng cường đi qua khu vực mũi Hảo Vọng thay cho kênh đào Suez. Khối lượng hàng hoá từ khu vực Atlantic tăng lên cùng với nhu cầu về hàng than giảm cũng giúp làm tăng quãng đường vận chuyển.

Trong quý 1/2024, lưu thông qua Biển Đỏ và kênh đào Panama lần lượt giảm 29,6% và 79,1% so với cùng kỳ. Tổng cộng số tấn trọng tải tàu qua hai khu vực trên giảm 76 triệu tấn, làm tăng quãng đường vận chuyển và tăng nhu cầu đối với các cỡ tàu panamax, supramax và handysize.

Bimco cho rằng khu vực Biển Đỏ sẽ an toàn trở lại trong nửa cuối năm 2024 và lưu thông qua kênh đào Panama sẽ cải thiện dần trong thời gian còn lại của năm. Vì thế, quãng đường vận chuyển có thể sẽ được rút ngắn trong nửa cuối năm 2024. Nếu tình hình tại hai khu vực trên không được cải thiện, nhu cầu trên thị trường tàu hàng rời sẽ tăng cao hơn dự báo.

Bimco cũng dự báo nhu cầu vận chuyển quặng sắt sẽ tăng 1-2% trong năm 2024 và 0,5-1,5% trong năm 2025. Nguyên nhân đến từ sự tăng trưởng nhu cầu tiêu thụ thép trong hai năm này theo như dự báo của Hiệp hội thép thế giới.

Dự báo nhu cầu thép tại Trung Quốc ảm đạm trong năm 2024 và giảm 1% trong năm 2025, ảnh hưởng đến tăng trưởng nhu cầu của thế giới. Mặc dù nhu cầu giảm, nhập khẩu quặng của Trung Quốc trong quý 1/2024 lại tăng 5,5% so với cùng kỳ. Có vẻ như tình hình giống hồi năm 2023, các nhà sản xuất thép đẩy mạnh xuất khẩu, hưởng lợi từ nhu cầu mạnh mẽ ở nước ngoài. Tuy nhiên, các kho chứa quặng tại Trung Quốc cũng tăng và đạt gần mức cao nhất trong hai năm trở lại đây. Nếu nhu cầu nội địa không cải thiện, nhập khẩu quặng sẽ chậm lại trong thời gian còn lại của năm.

Dự báo nhu cầu vận chuyển than sẽ giảm 1-2% năm 2024 và 2-3% năm 2025. Tuy nhiên mức giảm này thấp hơn so với dự báo gần nhất của Bimco.

Trong khi Ấn Độ tăng cường hoạt động khai thác than, sản lượng than nội địa của Trung Quốc trong quý 1/2024 lại giảm 4,1% so với cùng kỳ, dẫn đến việc gia tăng nhập khẩu. Tại Shanxi, một trong những khu vực khai thác than lớn nhất, lại dấy lên những quan ngại về vấn đề an toàn và những nhà quản lý hiện dự báo sản lượng than ở khu vực này sẽ giảm 4%. Về tổng thể, cả năm 2024, sản lượng than của Trung Quốc có thể chỉ tăng 1%, theo số liệu từ Hiệp hội Phân phối và Vận chuyển than Trung Quốc.

Tại Ấn Độ, sản lượng than nhập khẩu vẫn tăng cao do nhu cầu lớn về tiêu thụ điện và việc chính phủ nước này duy trì nhập khẩu than để đảm bảo nguồn cung dồi dào cho các nhà máy điện. Nhu cầu tiêu thụ điện sẽ còn tăng cao ở Ấn Độ, nhưng sản lượng than khai thác nội địa tăng mạnh có thể sẽ làm giảm nhu cầu nhập khẩu.

Việc sản xuất điện từ năng lượng tái tạo được dự báo sẽ tăng lên tại cả Trung Quốc và Ấn Độ. Bên cạnh những nguồn năng lượng mới, thuỷ điện được cho là sẽ có sự tăng trưởng trở lại ở hai quốc gia này.

Trong tháng 4/2024, Cơ quan Khí tượng Úc đã dự báo hiện tượng El Nino sẽ kết thúc và sau đó La Nina sẽ xuất hiện từ tháng 7. Sự thay đổi này có thể sẽ tác động tiêu cực đến nhu cầu than tại Nam và Đông Nam Á. Hiện tượng El Nino khiến cho khí hậu tại các khu vực này khô và nóng, dẫn đến nhu cầu cao về điện do sử dụng điều hoà nhiệt độ và làm giảm sản lượng của các nhà máy thuỷ điện (La Nina sẽ làm cho khí hậu diễn biến theo chiều ngược lại).

Dự báo nhu cầu vận chuyển hàng hạt tăng 2-3% năm 2024 và 0,5-1,5% năm 2025. Năm 2024, sản lượng ngô vận chuyển đã hồi phục về gần mức của năm 2022 trong khi sản lượng đậu nành có thể đạt con số kỷ lục.

Hai năm sau khi chiến sự tại Ukraine nổ ra, giá và nguồn cung các mặt hàng hạt vẫn ổn định và chỉ số giá ngũ cốc của FAO đang ở mực thấp nhất kể từ tháng 9/2020. Vì vậy, sự tăng trưởng hơn nữa về nhu cầu vận chuyển, nếu có, sẽ phụ thuộc vào thay đổi trong nhu cầu nhập khẩu của các quốc gia.

Từ đầu năm đến nay, việc Trung Quốc huỷ bỏ việc nhập khẩu các lô hàng hạt đã dẫn đến những quan ngại về nhu cầu. Đối với lúa mỳ, đã có chỉ báo từ sớm về việc Trung Quốc sẽ có một vụ mùa bội thu trong năm 2024, dẫn đến sản lượng nhập khẩu giảm. Chính phủ nước này cũng huỷ các lô ngô để hỗ trợ nông dân trong nước. Tuy vậy, sản lượng ngô nhập khẩu vẫn được kỳ vọng sẽ tăng trong năm 2024 do sự gia tăng về nhu cầu tiêu thụ thịt trong nước.

Nhu cầu về những lô hàng rời cỡ nhỏ được Bimco kỳ vọng tăng lần lượt 2-3% và 3-4% trong hai năm 2024 và 2025. Việc các nước phát triển giảm dần lãi suất và chuyển đổi điện năng được cho là động lực cho tăng trưởng nhu cầu. Đặc biệt, sự phục hồi mạnh mẽ hơn của kinh tế Mỹ sẽ giúp tăng nhu cầu về xi măng, khi nhu cầu nhà ở trong quý 1 tăng 2,1% so với cùng kỳ và việc cấp phép sở hữu nhà tư nhân tăng 3,8% so với cùng kỳ.

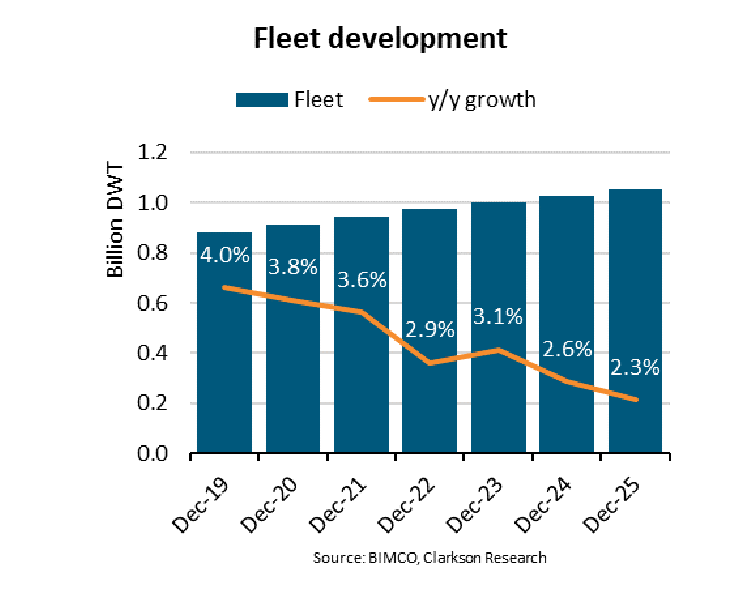

Cung tàu

Biểu đồ: Tăng trưởng độ tàu hàng rời hàng năm (Triệu DWT) (Nguồn: Bimco và Clarkson Research)

Bimco dự báo cung tàu hàng rời sẽ chỉ tăng lần lượt 2-3% năm 2024 và 1,5‑2,5% năm 2025.

Đội tàu hàng rời được dự báo tăng 2,6% năm 2024 và 2,3% năm 2024, mức tăng trưởng thấp nhất kể từ năm 2016.

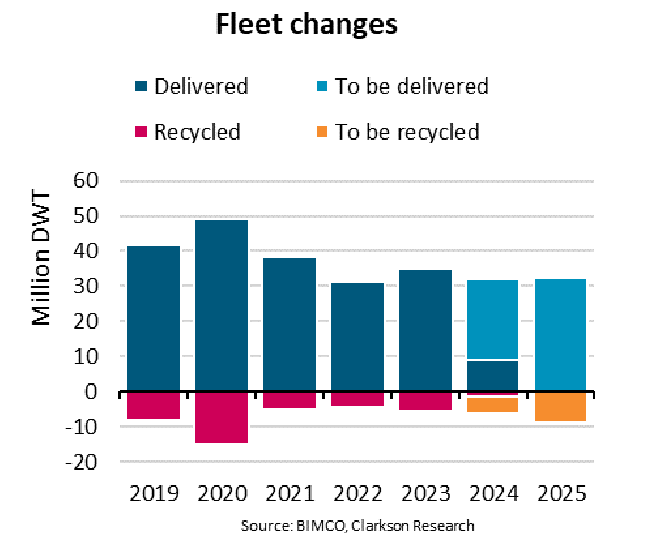

Số tấn tàu được bàn giao dự kiến đạt lần lượt 32 và 32,4 triệu DWT năm 2024 và 2025. Con số này cao hơn một chút so với dự báo gần nhất của Bimco, chủ yếu do sự gia tăng ở phân khúc tàu cỡ nhỏ. Phân khúc supramax tăng trưởng cao nhất, lần lượt là 4,4% và 4,5% năm 2024 và 2025.

Biểu đồ về sự biến động của đội tàu hàng rời (Triệu DWT)

(Bao gồm: tàu đã bàn giao, tàu dự kiến được bàn giao, tàu đã phá dỡ và tàu dự kiến được phá dỡ)

(Nguồn: Bimco, Clarkson Research)

Số tấn tàu hàng rời đang được đặt đóng đạt 88,6 triệu DWT, tương đương 8,8% đội tàu hiện tại. Mặc dù số hợp đồng đóng mới tăng lên trong suốt năm 2023, con số này đã giảm đáng kể trong quý 1/2024, chỉ đạt 5,6 triệu DWT. Các tàu được đặt đóng trong thời gian còn lại của năm 2024 chắc chắn sẽ chỉ được bàn giao sau năm 2025.

Bimco dự kiến lượng tàu phá dỡ lần lượt đạt 6,3 triệu DWT năm 2024 và 8,7 triệu DWT năm 2025. Thị trường tăng trưởng khiến cho các tàu cũ được giữ lại để tiếp tục khai thác lâu hơn so với thông thường. Tuy nhiên, lượng tàu phá dỡ sẽ tăng dần trở lại kể từ năm 2025 khi thị trường điều chỉnh giảm.

Tốc độ tàu có thể giảm từ 0 đến 1% trong cả hai năm 2024 và 2025. Sau một vài năm điều chỉnh giảm đáng kể, tốc độ tàu đang bắt đầu ổn định ở mức hiện tại. Từ đầu năm 2024 đến nay, việc cước vận chuyển được cải thiện đã khiến tốc độ bình quân của đội tàu được giữ ổn định, chỉ giảm 0,3% so với cùng kỳ. Các quy định về giảm biến đổi khí hậu sẽ tiếp tục khiến cho tốc độ bình quân của đội tàu ở mức thấp.

Bimco cũng dự báo tình trạng tắc nghẽn tại các cảng sẽ được giảm dần, dẫn đến việc cung tàu tăng 0-1% năm 2024. Từ đầu năm đến nay, tình trạng tắc nghẽn đã giảm 3,7% so với cùng kỳ, trong đó tình hình tại Brazil được cải thiện tích cực, một phần do sản lượng một số vụ mùa tại nước này sụt giảm.

Nguyễn Thị Mai Anh – P. Kế hoạch Tổng hợp

(Dịch từ Bản tin Thị trường tàu hàng rời quý 2/2024 của BIMCO – Dry Bulk Market Overview and Outlook)