TÌNH HÌNH THỊ TRƯỜNG ĐÓNG MỚI TÀU QUÝ 4 VÀ NĂM 2025

- Tổng quan

- Sau khi hoạt động đóng tàu chững lại nhẹ trong quý 3/2025 khiến giá một số phân khúc giảm tạm thời, hoạt động ký hợp đồng đã phục hồi vào tháng 11, đẩy giá đóng tàu về mức của năm 2024. Diễn biến giá này được hỗ trợ bởi sự tăng trở lại trong nhu cầu đóng mới tàu chở LNG, do các dự án hóa lỏng dự kiến sẽ tăng sản lượng trong những năm tới.

- Tổng số hợp đồng đóng mới năm 2025 thấp hơn mức của năm 2024. Mặc dù số lượng hợp đồng tàu container vượt qua năm trước, nhưng các phân khúc khác đều giảm. Tuy nhiên, số lượng đơn đặt đóng đã đạt mức cao nhất kể từ năm 2008, phản ánh khối lượng lớn các đơn đặt hàng trong những năm gần đây, dự kiến sẽ giao trong giai đoạn 2026–2028.

- Tàu container chiếm tỷ trọng lớn nhất trong các đơn hàng đóng mới năm 2025, chiếm 53% tổng số hợp đồng. Trong khi đó, thị phần của Trung Quốc trong tổng số hợp đồng toàn cầu đã giảm 11% so với năm 2024, có thể do hạn chế về công suất vì các đơn hàng đã đầy.

- Mặc dù hợp đồng tàu container tăng mạnh, tỷ lệ đội tàu trên 20 tuổi vẫn vượt quá số lượng đặt đóng đối với các phân khúc dưới 10.000 TEU. Trong phân khúc tàu chở dầu, số tàu trên 20 năm tuổi và lượng tàu đang được đặt đóng khá cân bằng; tuy nhiên, một phần lớn đội tàu đã trên 15 năm tuổi và có khả năng sẽ kém hấp dẫn về mặt thương mại trong thời gian tới.

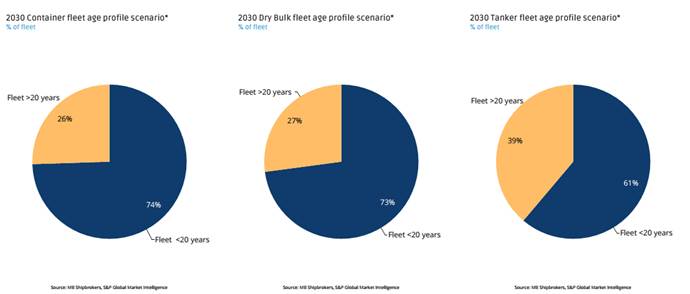

- Đối với các đội tàu: container, hàng rời và chở dầu, ước tính lần lượt có 26%, 27% và 39% số tàu hiện tại sẽ trên 20 năm tuổi vào năm 2030 (tính cả lượng tàu đặt đóng hiện tại). Điều này cho thấy, mặc dù hoạt động ký hợp đồng tăng cao và số đơn hàng trên toàn cầu lớn, một phần đáng kể đội tàu thế giới đang già đi nhanh chóng, phản ánh làn sóng giao tàu lớn vào khoảng năm 2010.

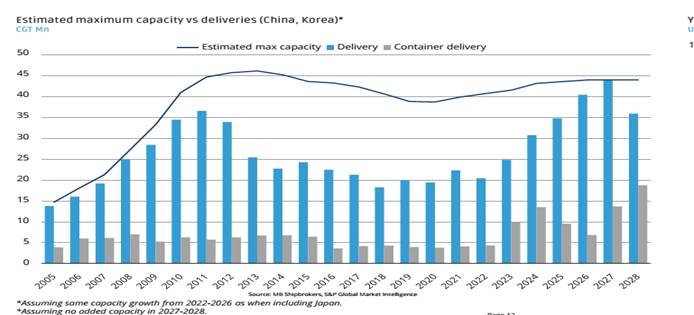

- Nếu không có trì hoãn, mức độ sử dụng công suất của các nhà máy đóng tàu tại Trung Quốc và Hàn Quốc dự kiến sẽ đạt 100% vào năm 2027. Nếu giả định có 10% sản lượng được trì hoãn từ năm 2027 sang 2028, thì lượng tàu bàn giao năm 2028 vẫn ngang bằng các năm trước, cho thấy việc tại các nhà máy Trung Quốc và Hàn Quốc đã kín slot đến năm 2028. Công suất của các nhà máy tại hai quốc gia này dự kiến sẽ duy trì trên 90% trong giai đoạn 2026–2028, đánh dấu mức cao nhất kể từ năm 2008.

- Trung bình, thời gian giao tàu hiện tại là khoảng 3 năm. Mặc dù lượng giao tàu tính theo CGT (Compensated Gross Tonnage – tấn trọng tải bù) tại Trung Quốc và Hàn Quốc dự kiến đạt đỉnh vào năm 2027, thì CGT trung bình trên mỗi tàu giao cũng đã đạt mức cao nhất trong 20 năm. Do đó, một phần của đỉnh giao tàu này là do cỡ tàu và độ phức tạp của tàu tăng lên.

- Giá tàu mới đã tăng đều đặn kể từ năm 2020 nhưng chỉ mới đạt mức điều chỉnh theo lạm phát gần đây. Với công suất đóng tàu tại Trung Quốc và Hàn Quốc gần như đã kín đến năm 2028, giá tàu mới khó có khả năng giảm trong ngắn hạn.

2. Giá tàu đóng mới: Sự gia tăng nhu cầu trong quý 4/2025 đã đẩy giá tàu đóng mới tăng trở lại

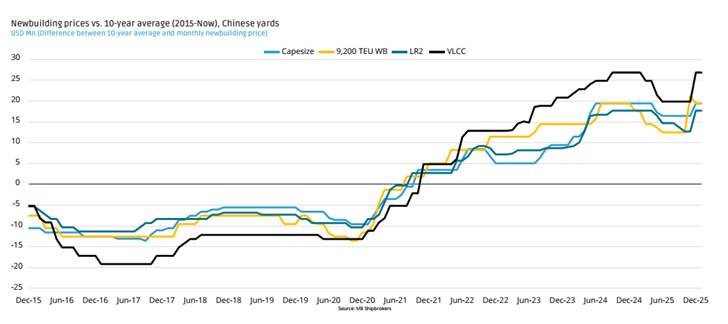

Biểu đồ: Giá đóng mới so với trung bình 10 năm (2015–nay), tại các xưởng đóng tàu Trung Quốc

Biểu đồ cho thấy: Giai đoạn 2015–2020, giá đóng mới của tất cả các loại tàu đều thấp hơn mức trung bình 10 năm. Điều này phản ánh thị trường đóng tàu trầm lắng hoặc dư cung. Từ giữa năm 2020 trở đi, giá bắt đầu tăng mạnh, vượt qua mức trung bình 10 năm.

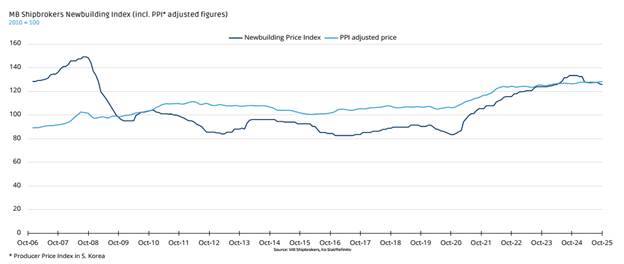

- Giá tàu đóng mới đã tăng liên tục từ 2020, chỉ mới đạt mức điều chỉnh theo lạm phát gần đây

Biểu đồ trên cho thấy giá tàu đóng mới đã tăng rõ rệt từ năm 2020 và giá thực tế sau điều chỉnh lạm phát (PPI adjusted price) không biến động mạnh.

Do các xưởng tại Trung Quốc và Hàn Quốc đã kín đơn đặt hàng trong cả năm 2028, giá tàu đóng mới dự kiến sẽ không giảm.

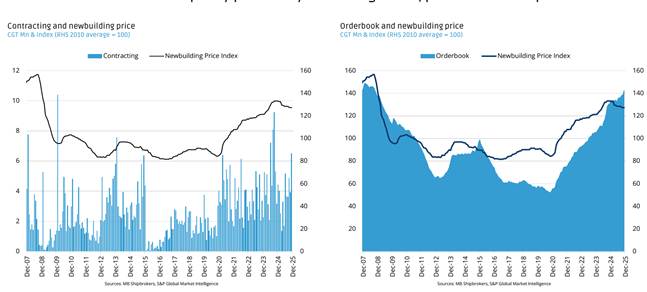

Biểu đồ về số lượng hợp đồng đóng tàu và chỉ số giá đóng mới, số lượng tàu đặt đóng và chỉ số giá đóng mới (gốc là năm 2010 = 100)

Giai đoạn 2023-2025, cả số lượng hợp đồng, số lượng tàu đặt đóng và giá đóng tàu đều tăng mạnh, phản ánh một chu kỳ tăng trưởng mới của ngành đóng tàu.

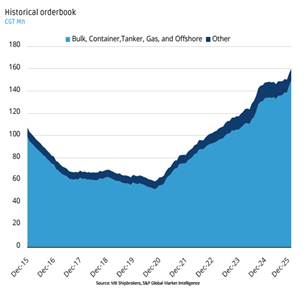

- Các đơn đặt hàng trong năm 2025 tiếp tục gia tăng và lượng tàu được đặt đóng cao nhất kể từ năm 2008

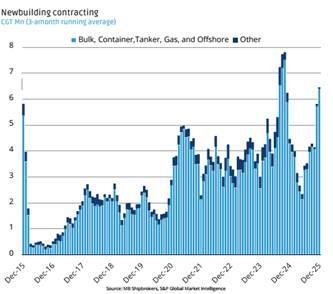

Biểu đồ: Các đơn hàng đóng mới (triệu tấn CGT)

Biểu đồ trên cho thấy, sau khi giảm mạnh trong giai đoạn 2015-2020, lượng tàu đóng mới (tính theo triệu tấn CGT) đã tăng mạnh từ 2021 và đạt đỉnh trong năm 2025.

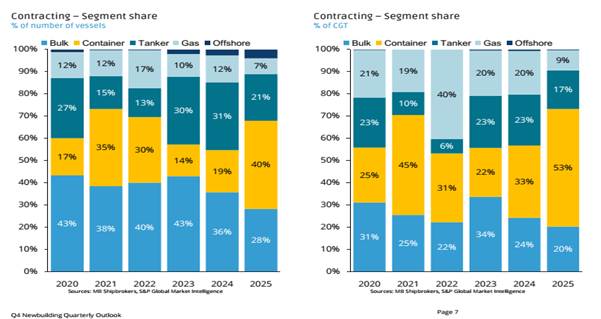

Số lượng tàu đặt đóng theo từng phân khúc và theo các quốc gia (tính theo số lượng tàu và theo tấn CGT)

Hai biểu đồ trên cho thấy, hiện nay tàu container đang dẫn đầu, cả về số lượng tàu đóng mới và CGT. Số lượng tàu hàng rời đóng mới giảm từ 43% năm 2020 xuống 28% năm 2025. Số lượng tàu dầu sản phẩm tăng trở lại từ 13% năm 2022 lên 31% năm 2024 sau đó giảm nhẹ xuống còn 21% năm 2025.

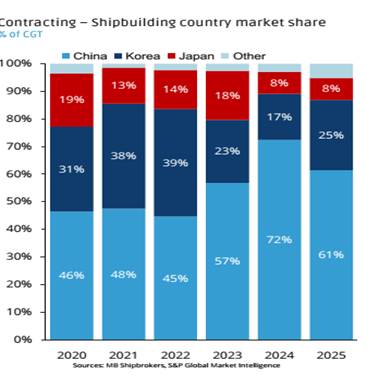

Biểu đồ về thị phần đóng tàu theo từng quốc gia

|

Biểu đồ cho thấy thị trường đóng tàu toàn cầu đang tập trung vào ba quốc gia chính là Trung Quốc, Hàn Quốc và Nhật Bản. Ngành đóng tàu Trung Quốc tăng trưởng mạnh mẽ và chiếm lĩnh thị trường từ 46% năm 2020 lên mức đỉnh 72% năm 2024 và giảm nhẹ còn 61% năm 2025. Thị phần của Nhật Bản giảm dần có thể do chi phí khá cao và sự cạnh tranh gay gắt từ Trung Quốc và Hàn Quốc. |

3. So sánh số lượng tàu đặt đóng và các tàu cũ (tàu container và tàu hàng rời)

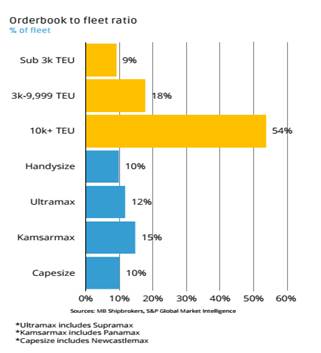

Biểu đồ Tỷ lệ đơn đặt hàng so với đội tàu hiện có

|

Theo thống kê trên, tỷ lệ đặt hàng tàu Container dưới 3k TEU chỉ bằng khoảng 9% so với đội tàu hiện có. Tàu container từ 10.000 TEU trở lên chiếm tỷ lệ đặt hàng cao nhất (54%), cho thấy sự tập trung mạnh vào các tàu container cỡ lớn, phản ánh xu hướng của các hãng tàu trong việc chuyển dịch sang các tàu có sức chở lớn để giảm chi phí vận hành và tối ưu hoá hiệu suất. Các loại tàu hàng rời (Handysize, Ultramax, Kamsarmax và Capesize) có tỷ lệ đặt hàng thấp hơn (10–15%), trong đó số lượng tàu ultramax đặt đóng (bao gồm cả supramax) bằng 12% đội tàu hiện có. Các tàu kamsamax (gồm cả tàu panamax) đang chiếm tỷ lệ đặt đóng cao nhất (15%) so với đội tàu hiện có. |

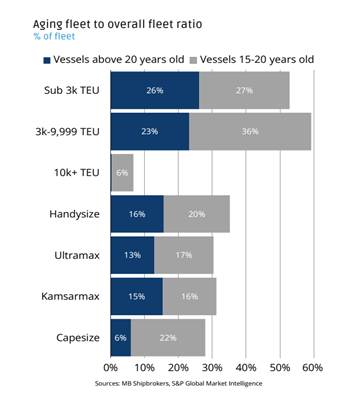

Biểu đồ Tỷ lệ đơn đặt hàng so với đội tàu hiện có (tàu container và hàng rời)

|

Biểu đồ trên cho thấy tàu container sức chở dưới 10k TEU đang có tỷ lệ tàu già rất cao (53–59%), nhu cầu thay thế lớn. Tàu container lớn (10k+ TEU), đội tàu còn rất mới (chỉ 6% trên 15 năm tuổi) Tuy nhiên, đây là phân khúc đang tăng trưởng mạnh về đơn hàng đặt đóng mới. Đối với tàu hàng rời: cỡ Handysize, Ultramax, Kamsarmax có tỷ lệ tàu già từ 30–36%. Cỡ Capesize có tỷ lệ thấp hơn, nhưng vẫn có 22% trong nhóm 15–20 năm tuổi. Điều này cho thấy các tàu hàng rời cỡ vừa và nhỏ đang đến chu kỳ thay thế. |

Biểu đồ về lượng tàu đặt đóng mới so với đội tàu già hiện có (trên 20 tuổi)

|

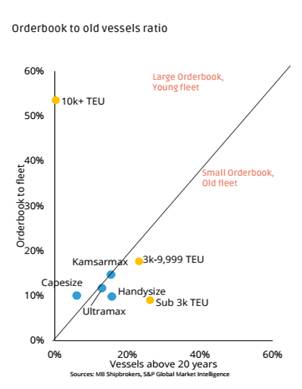

- Theo biểu đồ, các tàu container trên 10k TEU đang được đầu tư mạnh, đội tàu còn rất mới (lượng đặt đóng khoảng 55%). Các tàu dưới 3k TEU đội tàu khá già (tàu trên 20 tuổi khoảng gần 30%) nhưng các tàu đóng mới thay thế đang rất ít chỉ khoảng 10%. - Đối với tàu hàng rời, đội tàu ultramax (gồm cả tàu supramax) cũng đang già đi, với số lượng tàu trên 20 tuổi khoảng hơn 15% trong khi tàu đóng mới chỉ khoảng 10%. Đội tàu Kamsamax cũng vậy, số tàu già trên 20 tuổi khoảng 20% trong khi tàu đóng mới mới đạt 15%. Đội tàu capesize còn tương đối mới (tàu trên 20 tuổi chỉ khoảng 10% còn tàu đóng mới đạt 12%). |

4. So sánh số lượng tàu đặt đóng và các tàu cũ (tàu dầu thô và dầu sản phẩm)

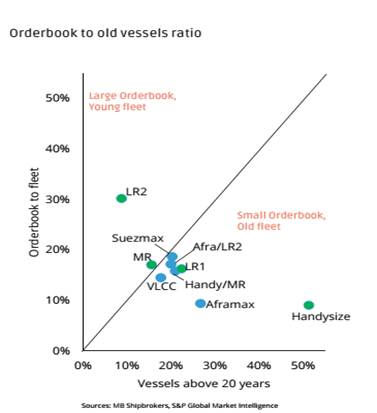

Biểu đồ tỷ lệ đội tàu già so với tổng đội tàu

|

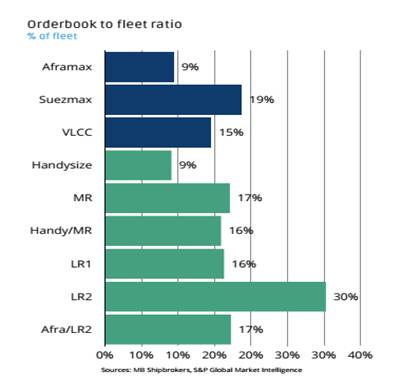

Theo biểu đồ, tàu chở dầu cỡ LR2 có tỷ lệ đặt hàng cao nhất (30%), cho thấy sự đầu tư mạnh mẽ vào loại tàu này. Suezmax và VLCC cũng có tỷ lệ đặt hàng tương đối cao (19% và 15%), cho thấy thị trường tàu chở dầu thô vẫn đang được mở rộng. Các loại tàu nhỏ hơn như Aframax, Handysize và MR có tỷ lệ đặt hàng thấp hơn (9–17%), phản ánh sự ổn định trong phân khúc này. Nhóm tàu kết hợp như Handy/MR và Afra/LR2 có tỷ lệ đặt hàng trung bình (16–17%), cho thấy sự linh hoạt trong đầu tư vào các tàu có thể phục vụ nhiều mục đích. |

Biểu đồ tỷ lệ đội tàu già so với tổng đội tàu (tàu dầu)

|

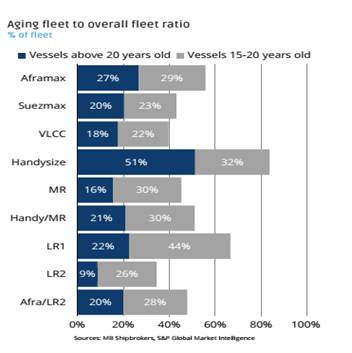

Biểu đồ cho thấy Handysize đang là cỡ tàu có tỷ lệ già hóa cao nhất: hơn một nửa đội tàu đã trên 20 năm tuổi. LR1 cũng có tỷ lệ tàu từ 15–20 năm tuổi rất cao (44%), báo hiệu một làn sóng thay thế sắp tới. LR2 là loại tàu có đội tàu trẻ nhất, với chỉ 9% trên 20 năm tuổi và 26% trong khoảng 15–20 năm. Điều này phù hợp với biểu đồ trước đó cho thấy LR2 đang được đầu tư mạnh mẽ. Aframax, Suezmax và VLCC có tỷ lệ tàu già hóa tương đối cao, phản ánh nhu cầu duy trì hoặc thay thế đội tàu chở dầu thô. MR và Handy/MR cũng có tỷ lệ tàu từ 15–20 năm tuổi khá cao (30%), cho thấy sự cần thiết trong việc hiện đại hóa phân khúc tàu chở sản phẩm dầu. |

Biểu đồ tỷ lệ tàu đóng mới so với đội tàu già hiện có (tàu trên 20 tuổi), tàu dầu

|

Theo biểu đồ, đội tàu LR2 và Suexmax đang khá trẻ, lượng đặt đóng mới nhiều (tàu trên 20 tuổi chỉ chiếm khoảng 10% còn tàu đặt đóng lần lượt là khoảng 40% và 10%). Tàu cỡ MR đang tương đối cân bằng, tàu trên 20 tuổi khoảng 20% và tàu đặt đóng khoảng 20%. Cỡ tàu Handy/MR và Aframax đang khá già (tàu trên 20 tuổi lần lượt là 30% và 20% còn tàu đóng mới là 10% và 15%). Tàu handysize rất già, gần như không được thay thế (số tàu đóng mới chỉ đạt 5% trong khi tàu trên 20 tuổi đã gần 50%. |

6. Tuổi tàu cho đến năm 2030

Mặc dù lượng tàu đóng mới đạt đỉnh cao nhất trong 17 năm trở lại đây, khoảng một phần ba đội tàu thế giới sẽ trên 20 tuổi vào năm 2030.

Biểu đồ trên phản ánh các tàu container có tỷ lệ đội tàu già thấp nhất so với tàu hàng rời và tàu dầu, phản ảnh xu hướng đầu tư mạnh mẽ vào các tàu container cỡ lớn. Tuy nhiên vẫn còn 20% đội tàu cần thay thế, đặc biệt là tàu dưới 10k TEU. Tàu hàng rời có tỷ lệ tàu già là 27% nhưng đầu tư mới chưa mạnh bằng tàu container (đặc biệt với phân khúc ultramax và kamsamax) và tàu dầu có tỷ lệ tàu già cao nhất.

7. Năng lực đóng mới và bàn giao

Nếu không có trì hoãn thì các xưởng đóng tàu sẽ đạt 100% công suất vào năm 2027

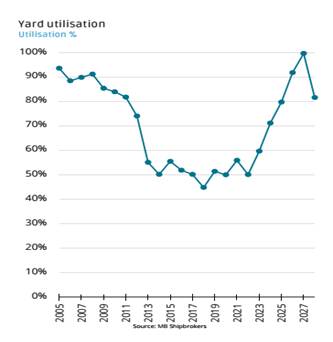

Theo biểu đồ dưới đây, giai đoạn 2005-2011, năng lực đóng tàu tăng mạnh, lượng tàu giao đạt đỉnh năm 2011. Giai đoạn 2012-2016, công suất đóng tàu giảm nhẹ do dư cung và thị trường vận tải biển suy yếu, số lượng tàu bàn giao giảm mạnh. Giai đoạn 2021-2028, công suất tăng mạnh trở lại, số lượng tàu bàn giao tăng cao trong năm 2024, giảm nhẹ năm 2025, 2026 và dự kiến tăng mạnh trong năm 2027, 2028.

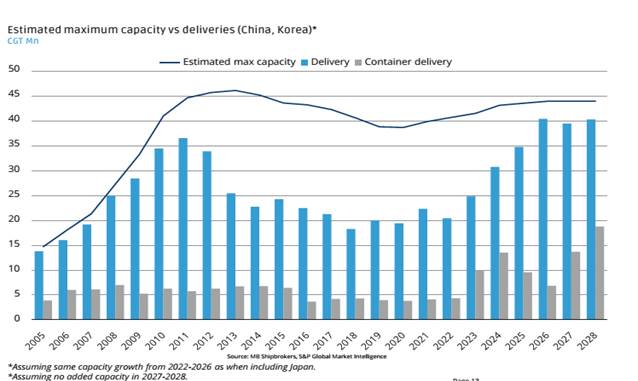

Biểu đồ về năng lực đóng tàu tối đa và sản lượng giao tàu thực tế (giai đoạn 2005 – 2028)

|

Biểu đồ cho thấy giai đoạn 2005-2011 là thời kỳ bùng nổ các đơn hàng với công suất gần như được khai thác tối đa. Khi thị trường vận tải biển suy tthấyhoái, giai đoạn 2012-2020, công suất giảm mạnh suống 45-55% và phục hồi mạnh mẽ trong giai đoạn 2010-2026. Dự kiến công suất đóng tàu đạt đỉnh 100% năm 2026, có thể dẫn đến tình trạng giá đóng tàu tăng và thời gian giao tàu kéo dài hơn dự kiến. Tuy nhiên, công suất đóng tàu sẽ giảm nhẹ từ năm 2027. Nếu tính 10% sản lượng trì hoãn sang 2028, lượng giao tàu năm 2028 vẫn ngang bằng các năm trước |

Biểu đồ về công suất của các nhà máy đóng tàu giai đoạn 2005-2027

Biểu đồ về dự kiến năng lực đóng tàu tối đa và sản lượng bàn giao

Công suất đóng tàu tăng mạnh trở lại từ 2022-2026 (tính thêm cả Nhật Bản), số lượng tàu bàn giao tăng trong các năm.

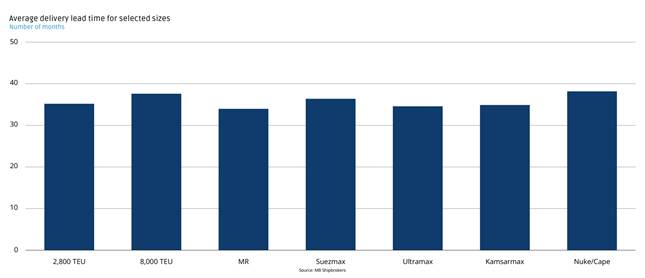

8. Thời gian nhận bàn giao

Biểu đồ về thời gian nhận bàn giao tàu

Các tàu cỡ lớn như Cape/Suezmax, container 8.000 Teu có thời gian bàn giao từ 40-45 tháng. Các tàu Ultramax, Kamsamax, MR… có thời gian giao từ 30-35 tháng. Như vậy, nếu đặt đóng tàu tại thời điểm này, dự kiến đến năm 2028 mới nhận bàn giao.

(Nguyễn Thị Mai Anh – P. KHTH

Biên dịch theo Bản tin Q4/2025 của MB Shipbrokers)